本記事は、非IT系の発注側リーダーが「数字で語れる」ようになるためのROI徹底解説です。企画部門とITコンサルの現場で磨いたフレームワークに、RPA/CRM/データ基盤の具体的な試算例を添え、稟議やベンダー交渉でそのまま使える実践テンプレートまで網羅します。理屈だけで終わらせず、意思決定に効く現実解をお持ち帰りください。

Contents

ROIの全体像:非IT系発注側が押さえるべき基礎と誤解ポイントの要点と落とし穴まで

ROI(Return on Investment)は「投資でいくら儲かったか」を示す割合で、基本形は ROI =(累計便益 − 累計費用)/ 累計費用 です。ただしIT投資では、初期導入費(CapEx)だけでなく、保守・サブスク・運用人件費(OpEx)、教育・チェンジマネジメント、データ整備などの見落とされがちな費目を正しく含めることが重要です。便益は「現金流出入に効くもの」を優先して数値化し、売上増(粗利ベース)、コスト削減、在庫圧縮などの運転資本改善、リスク低減の期待値(確率×影響額)まで視野に入れましょう。

現場で多い誤解は、時間創出=即キャッシュ創出だとみなすことです。たとえば「年間2,000時間削減」だけでは現金は生まれません。人員再配置や外注縮減など「費用が実際に減るメカニズム」を設計しないと、ROIは理論上の数字に留まります。もう一つはベンダー試算の二重カウント(売上増とコスト減の同時計上)や、ベースライン(導入しない場合の将来)設定の甘さです。現状維持でもコストや売上は変動するため、差分を厳密に定義しましょう。

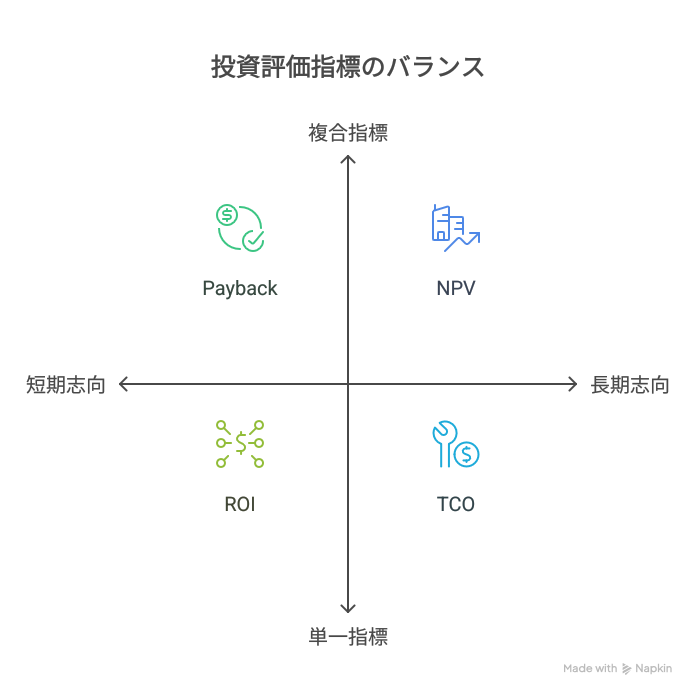

ROIは単体では短期志向になりがちで、長寿命資産やプラットフォーム投資では判断を誤ります。意思決定では、NPV(正味現在価値)やIRR(内部収益率)、Payback(回収期間)、TCO(総所有コスト)と併用し、戦略適合性やオプション価値(将来の拡張余地)まで含めて評価するのが鉄則です。下表をブックマークしておくと、社内説明が段違いに楽になります。

| 表:投資評価指標の使い分け(要点) | 指標 | 定義/見方 | 強み |

|---|---|---|---|

| ROI | (便益−費用)/費用 | 直感的で分かりやすい | 短期有利/時間価値を無視 |

| NPV | 割引した将来CFの合計 | 企業価値への純貢献を示す | 割引率の設定に依存 |

| IRR | NPV=0となる割引率 | 資本コストと比較しやすい | 異常CFで多解、規模無視 |

| Payback | 投資回収までの期間 | 流動性と下振れ耐性を示す | 回収後CFを無視 |

| TCO | 取得〜廃棄の総コスト | ベンダー比較に有効 | 便益は含まない |

ROI算定の実務フレームワーク:費用対効果分解、NPV/IRR、リスク調整と感度分析

実務では、次の6ステップでブレを減らします。1) スコープ定義(対象業務・期間・関係部門) 2) 費用の完全捕捉(CapEx/OpEx/隠れコスト) 3) 便益の因果と算定(売上・粗利・コスト・運転資本・リスク) 4) キャッシュフロー化(導入〜運用の年次CF) 5) 割引キャッシュフロー評価(NPV/IRR/Payback) 6) リスク調整と感度分析(シナリオ×不確実性)。この順番で作業すると、数字と前提のトレーサビリティが担保され、稟議・監査・再見積に強くなります。

費用対効果の分解は、計測漏れを防ぐカギです。費用は「目に見える請求書」より「社内の見えないコスト」が大きくなりがち。便益は「粗利ベース」に統一し、二重計上を避けます。以下の棚卸し表をそのまま使ってください。

| 表:費用・便益の棚卸しチェックリスト(抜粋) | 区分 | 主な内訳 | 具体例 |

|---|---|---|---|

| 初期費(CapEx) | ライセンス買切/構築 | SI費、PoC、移行 | 見積/契約 |

| 運用費(OpEx) | サブスク/保守/運用人件費 | L1/L2運用、監視 | 月額×期間 |

| 変革費 | 教育/チェンジマネジメント | マニュアル、研修 | 工数×単価 |

| データ費 | 整備/クレンジング | DQ向上、カタログ | 工数/ツール |

| 売上・粗利 | 受注率/単価/解約 | CRM改善、レコメンド | ベースライン差分 |

| コスト削減 | 労務/外注/インフラ | 自動化、クラウド | 実コスト減 |

| 運転資本 | 在庫/与信/回収 | 在庫回転改善 | 期間短縮×資金コスト |

| リスク低減 | 障害/コンプラ回避 | 逸失利益回避 | 発生確率×影響額 |

NPV/IRRは「時間価値」を反映できるので、ROIの弱点を補完します。割引率は原則WACC(加重平均資本コスト)に、個別案件の不確実性が高い場合はリスクプレミアムを上乗せするか、確率加重シナリオで期待NPVを採用します。感度分析は、トップ3〜5の不確実性(例:受注率改善、単価上昇、運用人件費、定着率)に対して±範囲を振り、NPV変動の寄与度(トルネード)を確認。意思決定は「ベースNPV」ではなく「下振れ時に許容できるか」で行うのが現場での勝ちパターンです。

実務フロー(抜粋)

- ベースライン定義 → 2. 費用・便益の棚卸し → 3. 現金化メカニズム設計 → 4. 年次CF表 → 5. NPV/IRR/回収期間 → 6. リスク・感度/シナリオ → 7. 稟議1枚で要約

実例で学ぶ投資判断:RPA/CRM/データ基盤のROI試算、稟議資料・ベンダー交渉の実践

ここでは、単位を「万円」、割引率は業種平均を想定して簡易に置きます。前提は一例であり、皆さんの環境に合わせてベースラインと現金化メカニズムを必ず調整してください。

| 表:3案件の簡易ROI比較(ベースケース) | 案件 | 初期投資 | 年間運用 | 期間 | 便益前提(年) | 割引率 | NPV | IRR | 単純回収 |

|---|---|---|---|---|---|---|---|---|---|

| RPA業務自動化 | 800 | 300 | 3年 | 労務削減等1,000、初年80% | 5% | +763 | 約44% | 約1.6年 | 再配置の実効性/例外処理残 |

| CRM高度化 | 3,000 | 1,200 | 5年 | 粗利増3,000(初年50%) | 7% | +2,978 | 約33% | 約2.5年 | 現場定着/データ品質 |

| データ基盤 | 4,000 | 1,500 | 5年 | 3,500(初年60%) | 8% | +2,690 | 約27–30% | 約2.7年 | ユースケース創出速度 |

RPAは「時間削減→外注縮減/再配置」まで落とし込むと強いNPVになります。CRMは売上ではなく「粗利」でカウントすること、ランプ(立ち上がり)を現実的に置くことが勘所。データ基盤はプラットフォーム投資なので、早期に収益化するユースケースをロードマップで確実に実行できるかが勝負です。各案件とも、下振れシナリオ(便益−20%、運用費+15%、定着率低)でNPVがどうなるかを稟議に添付すると、上層部の安心感が段違いに変わります。

稟議資料は「A4一枚で意思決定ができる」設計に。必須構成は、1) エグゼクティブサマリ(目的/効果/判断) 2) 数字の骨子(NPV/IRR/回収/割引率) 3) 前提一覧(ベースライン、便益の現金化メカニズム、ランプ) 4) 感度・下振れNPV 5) 実行計画(マイルストン/ケイパビリティ/リスク対応) 6) ガバナンス(KPI、モニタリング、ゲート)。社内監査や原価企画に備え、試算シートはセル参照の根拠をコメント付きで残しましょう。

ベンダー交渉は「TCOと成果の分離」「リスクの契約上の配分」が肝です。チェックリスト例:- 価格条項(サブスク単価、スケール割、インデックス連動) – SOWの成果物定義(検収条件、品質基準) – SLA/ペナルティ – マイルストン連動支払い(Go/No-Goゲート) – 変更管理(スコープ/追加費用) – エグジット/データポータビリティ – セキュリティ/コンプラ対応。状況により、成果連動(ゲインシェア)やパイロット価格の本番充当など、価値に連動した支払い設計が有効です。

ROIは式を覚えるだけでは機能しません。「現金化メカニズム」「時間価値」「不確実性」に正面から向き合い、稟議1枚で意思決定を前に進める構造化が勝ち筋です。今日のフレームと表をテンプレとして、自社データに差し替えるだけで、明日からのプロジェクトで“数字で語る発注側”へ一歩進めます。

参考リンク(ご確認のうえご利用ください)

- Investopedia: Return on Investment (ROI) https://www.investopedia.com/terms/r/returnoninvestment.asp

- Investopedia: Net Present Value (NPV) https://www.investopedia.com/terms/n/npv.asp

- Investopedia: Internal Rate of Return (IRR) https://www.investopedia.com/terms/i/irr.asp

- PMI PMBOK Guide(プロジェクト標準)https://www.pmi.org/pmbok-guide-standards/foundational/pmbok

- 経済産業省 デジタルガバナンス・コード(DX推進の枠組み)https://www.meti.go.jp/policy/it_policy/dgc/index.html

- NIST SP 800-30 Rev.1 Risk Management Guide https://csrc.nist.gov/publications/detail/sp/800-30/rev-1/final

- Microsoft Azure Well-Architected Framework(コスト最適化)https://learn.microsoft.com/azure/architecture/framework/cost/overview

- AWS TCO Calculator(総所有コストの考え方)https://aws.amazon.com/jp/tco-calculator/

- The Green Book: Appraisal and Evaluation in Central Government(意思決定の公的指針)https://www.gov.uk/government/publications/the-green-book-appraisal-and-evaluation-in-central-government

- FinOps Foundation(クラウド費用対効果の実務)https://www.finops.org/

コメント